新NISAは2024年1月にスタートした新しい少額投資非課税制度です。

多くの人が資産形成の手段として注目していますが、月々いくら投資すればよいのか悩んでいる方も多いのではないでしょうか。

本記事では、年代別の平均積立額から、ライフステージごとの投資額の目安、さらに自分に合った投資額の決め方まで、具体的に解説します。

新NISAを活用した長期投資を成功させるためのポイントも紹介しているので、これから投資を始める方はぜひ参考にしてください。

新NISAはいくらから始めればいい?月額投資額の目安

新NISAは、少額からでも始められる長期投資制度です。月々の投資額は、個人の収入やライフステージ、投資目的によって異なりますが、適切な金額を設定することが重要です。

以下では、新NISAの投資額について、平均積立額から個人に合った投資額の決め方まで、詳しく解説していきます。

新NISAの平均積立額

新NISAのつみたて投資枠では、平均して月に約6万円が積み立てられています。オカネコが実施した調査で、新NISAを利用している方の平均積立金額は約5万8千円です。

新NISAは税制優遇があり、長期的な資産形成に適しているため、多くの方が利用していると考えられます。

年代別の平均積立額は、以下の表のとおりです。

| 年代 | 平均積立額 |

|---|---|

| 20代以下 | 42,000円 |

| 30代 | 56,000円 |

| 40代 | 61,000円 |

| 50代 | 59,000円 |

| 60代 | 64,000円 |

| 70代以上 | 53,000円 |

出典 : 「オカネコ 新NISAの利用意向調査 2024年4月」| 株式会社400F「オカネコ」調べ

この調査結果から、年代によって積立額に差があることがわかります。

また、新NISAの利用率は約5割に達しており、制度が広く活用されている状況が伺えます。新NISAは資産形成の有力な手段として、今後も注目されるでしょう。

ライフステージ別の投資額の目安

投資を始める前に、あなたのライフステージに合った投資額を知っておきましょう。無理のない範囲ではじめることが、長続きのコツです。

- 20代独身:月々5千円~3万円。まだ貯蓄が少ない時期なので、少額からスタート

- 30代子育て世帯:月々1~4万円。教育資金も考慮した金額設定がおすすめ

【ライフイベント別の目安】

| ライフステージ | 推奨投資額(月額) | 理由 |

|---|---|---|

| 20代前半(学生・新社会人) | 5,000円~10,000円 | 初任給や奨学金返済を考慮 無理のない少額からスタート |

| 20代後半(社会人) | 15,000円~30,000円 | 収入増加に伴い 将来への備えを本格化 |

| 30代前半(新婚) | 夫婦で40,000円(各20,000円) | 夫婦共働きの場合が多く 二人で資産形成を開始 |

| 30代後半(住宅ローン予定) | 10,000円~20,000円 | 住宅購入の頭金や返済を考慮 投資額を抑え目に設定 |

| 40代(子育て世代) | 30,000円~50,000円 | 収入のピーク 教育費や老後資金の準備を本格化 |

| 50代(教育費負担期) | 40,000円~60,000円 | 住宅ローンの返済が進み 余裕資金で積極的な資産形成 |

- 増額を検討するとき:お子さんが生まれて教育資金が必要になった場合

- 減額を検討するとき:住宅ローンの返済が始まる場合

ライフステージの変化に応じて、投資額を柔軟に見直すと良いでしょう。無理なく続けられる金額を設定すれば、長期的な資産形成が実現できます。

収入と支出から無理のない投資額を見つける方法

投資額を決める際の基本的な考え方は、収入の10〜20%程度を目安とすることです。例えば、月収30万円の場合、3〜6万円が一般的な投資額となります。

ただし、これは目安であり、実際の投資額は以下のステップで決定しましょう。

- 収支の把握:家計簿アプリやエクセルで、毎月の収入と支出を正確に記録する

- 費用の分類:支出を固定費(家賃、光熱費)と変動費(食費、娯楽費)に分ける

- 削減可能な費用の特定:各費用を見直し、削減できる項目を検討する

以下の表は、主な費用区分ごとの削減方法と、具体的な削減効果の例を示しています。これらの見直しにより、年間で約29万円の削減効果が期待できます。

| 費用区分 | 削減方法 | 現状の支出例 | 削減後の支出例 | 年間削減効果 |

|---|---|---|---|---|

| 固定費 | スマホキャリアの見直し | 月額10,000円 | 月額3,000円 | 84,000円 |

| 固定費 | 保険料の削減 | 月額5,000円 | 月額3,000円 | 24,000円 |

| 変動費 | 外食を減らす | 月額30,000円 | 月額25,000円 | 60,000円 |

| 変動費 | 趣味の出費見直し | 月額20,000円 | 月額10,000円 | 120,000円 |

※具体的な削減額は、個人の生活スタイルや契約内容によって異なります。

4. 投資可能額の算出:収入から必要経費を引いた残額の中から、無理のない金額を設定する

- 月収30万円、生活必需費15万円の場合、残りの15万円から投資額を検討する

- 重要なのは、余裕を持った設定にすること

- 予期せぬ出費に備えて、投資額は柔軟に調整できるようにしておく

ステップ1〜4のように、段階的にアプローチすれば、継続可能な投資額が見つかります。投資は長期的な取り組みです。無理のない範囲ではじめることが成功への近道となります。

新NISAの月額投資額の決め方

新NISAの月額投資額を決める際は、個人の状況や目標に合わせて適切な金額を設定することが重要です。以下では、具体的な投資額の決め方について、それぞれの観点から詳しく解説していきます。

目標金額から逆算して投資額を決める

目標とする金額(例:老後資金、教育資金など)に向けて、毎月の投資額を計算することができます。

例えば、老後資金として3,000万円を目標とする場合、年利5%で30年間積み立てると、毎月約36,000円の投資が必要になります。

5年ごとの積立シミュレーションを表にしてみました。

| 経過年数 | 積立総額 | 運用後の想定金額 |

|---|---|---|

| 5年 | 216万円 | 約235万円 |

| 10年 | 432万円 | 約520万円 |

| 15年 | 648万円 | 約880万円 |

| 20年 | 864万円 | 約1,350万円 |

| 25年 | 1,080万円 | 約2,050万円 |

| 30年 | 1,296万円 | 約3,000万円 |

- 毎月の積立額:36,000円

- 想定年利:5%

- 目標金額:3,000万円

この表から、複利効果により後半の資産増加が大きくなることがわかります。

目標金額を達成するためには、以下のステップで計画を立てましょう。

- 目標金額を具体的に設定する(例:老後資金3,000万円)

- 投資期間を決める(例:30年間)

- 目標利回りを設定する(例:年利5%)

- シミュレーションツールで必要な月額投資額を計算する

- 計算結果を基に、具体的な投資商品を選択する

金融庁や各金融機関が提供する資産運用シミュレーションツールを活用すると、目標達成に必要な毎月の投資額を簡単に計算できます。

ただし、投資期間が長いほど少額の積立でも目標達成の可能性が高まり、逆に期間が短いほど多額の積立が必要になることに注意しましょう。

リスク許容度を考慮した投資額を決める

新NISAの月額投資額は、リスク許容度に応じて決めましょう。

リスク許容度によって適切な投資額は変わるからです。

リスク許容度を考慮せずに投資を始めると、損失が出たときに不安を感じ、投資を続けられなくなるかもしれません。

リスク許容度を判断する要素は、以下のとおりです。

- 性格

- 資産状況

- 年齢や年収

- 投資経験の有無

リスク許容度(投資に対してどの程度のリスクを受け入れられるか)が高い方は、投資額を多めに設定することができます。

一方、リスク許容度が低い方は、まずは少額(例:月1万円)からスタートし、慣れてきたら徐々に増額していくことをおすすめします。

投資期間を考慮した投資額を決める

投資期間は月額投資額を決める重要な要素の一つです。長期投資なのか短期投資なのかによって、適切な投資額は大きく変わってきます。

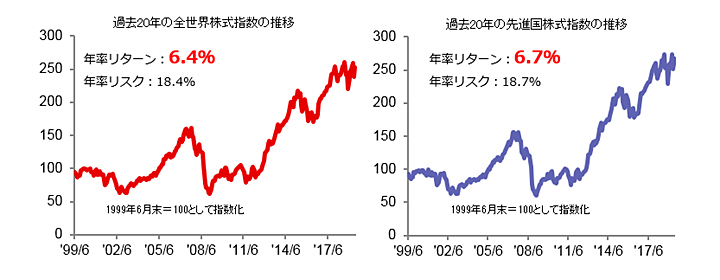

過去25年間の市場動向は以下のとおりです。

出典:auカブコム証券「投信レポート Vol.7 今から1000万円を準備するために、今日からはじめる資産運用」

- 世界株式市場の年率リターン:約6.4%

- 先進国株式市場の年率リターン:約6.7%

- 年率リスク(変動幅):約18.4〜18.7%

このような長期的なデータを踏まえると、以下のポイントが重要です。

- 長期投資では市場の変動に耐えながら、複利効果を期待できる

- 短期投資では、リスクが高まるため、投資額を控えめにする必要がある

- 市場の上下動に対応できる余裕資金で投資する

投資期間と目標金額を照らし合わせて、無理のない範囲で投資額を決めましょう。

月額投資額を調整する方法

新NISAの月額投資額は収入や支出の変動に応じて柔軟に調整が必要です。無理のない範囲で調整することで長期的な資産形成が可能になります。

では、具体的な調整方法を見ていきましょう。

| シーン | 対応方法 |

|---|---|

| 収入が変動する場合 | ・収入が多い月は多めに投資 ・少ない月は投資額を減らす ・スポット購入も活用する |

| ボーナスや臨時収入があった場合 | ・非課税投資枠を有効活用 ・生活費を圧迫しない範囲で |

| 投資額調整の注意点 | ・無理な増額や減額はしない ・長期的な視点で計画を立てる ・金融機関で手続きを行う |

投資額を増やすと、資産形成のスピードは速まります。逆に、投資額を減らすと、目標達成が遅れるかもしれません。

ベストな調整タイミングは、ボーナスを受け取ったときや、収入が増えたとき、生活費を見直したときなどです。

市場の動向にも注意しながら、自分に合った方法で投資額を調整してください。

投資額による将来の資産額シミュレーション

新NISAで月々の投資額を決める際、将来どのくらいの資産形成が可能なのか、具体的なシミュレーションを見てみましょう。投資額によって資産形成のスピードは大きく変わってきます。

ここでは、代表的な月額投資パターンについて、それぞれの将来予測をご紹介します。

それぞれのケースで、投資期間や想定利回りに応じた資産形成の可能性を具体的に解説していきます。

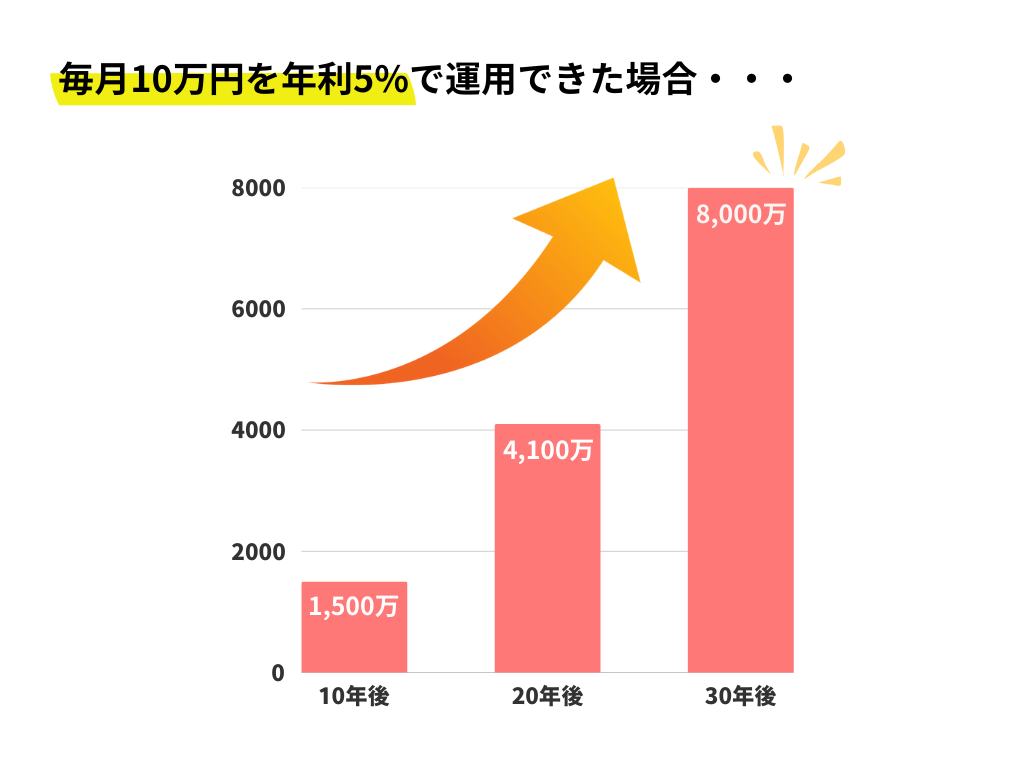

月10万円投資した場合

月10万円を新NISAで投資すると、将来の資産はどのくらいになるのでしょうか。

まとまった金額を継続的に投資することで、資産を早く増やすことができます。ただし、投資には必ずリスクが伴うため、自分の経済状況に合わせて慎重に検討が必要です。

月10万円を年利5%で運用した場合、20年後の資産は約4,100万円になります。投資期間ごとの資産額の目安は、以下のグラフのとおりです。

※あくまで一例で、利回りや投資期間によって結果は変動します

月10万円の投資は、資産形成を大きく加速させる力があります。しかし、投資額が大きい分、リスクも伴うことを覚えておきましょう。

分散投資や長期投資を心がけ、無理のない範囲で投資を検討してください。

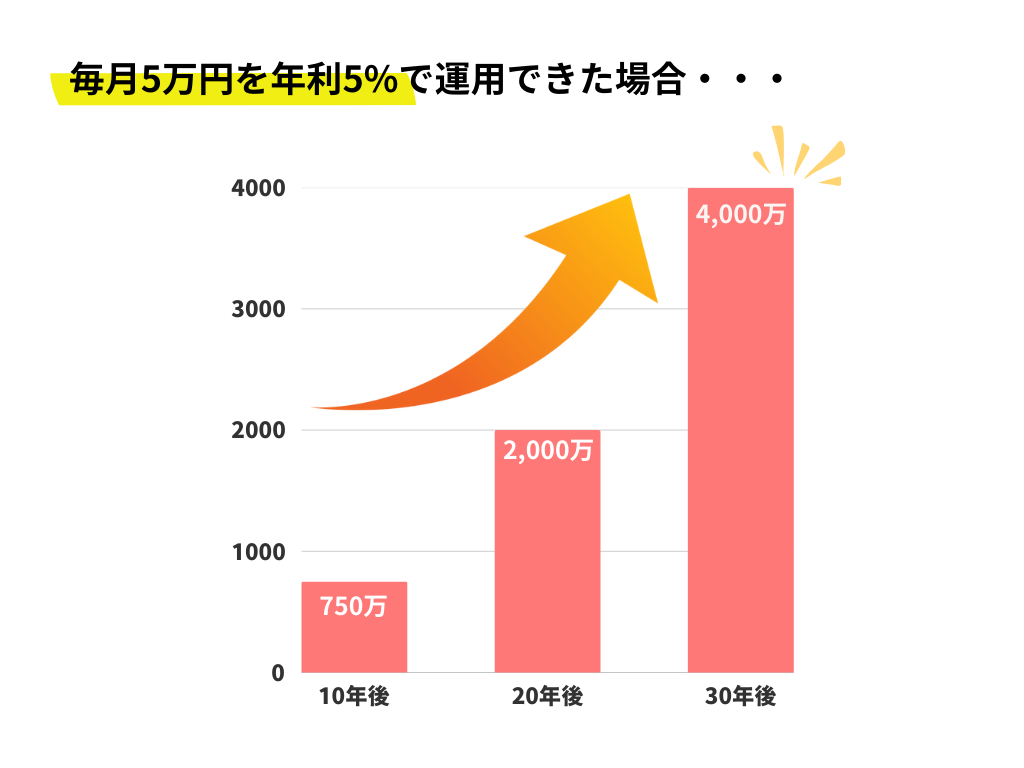

月5万円投資した場合

毎月5万円を新NISAで投資すると、将来どれくらいの資産になるか、気になる人もいるでしょう。

コツコツ積み立てることで、無理なく資産形成ができます。

投資にはリスクもあるため、注意点も確認しましょう。

仮に、毎月5万円を年利5%で運用できたとすると、20年間で約2,000万円の資産形成が見込めます。

投資期間ごとの資産額の目安は、以下のグラフのとおりです。

※あくまで一例で、利回りや投資期間によって結果は変動します

月5万円の投資は、少額から始めたい人や、リスクを抑えたい人におすすめです。

分散投資や長期投資を心がけ、生活に無理のない範囲で投資を検討しましょう。

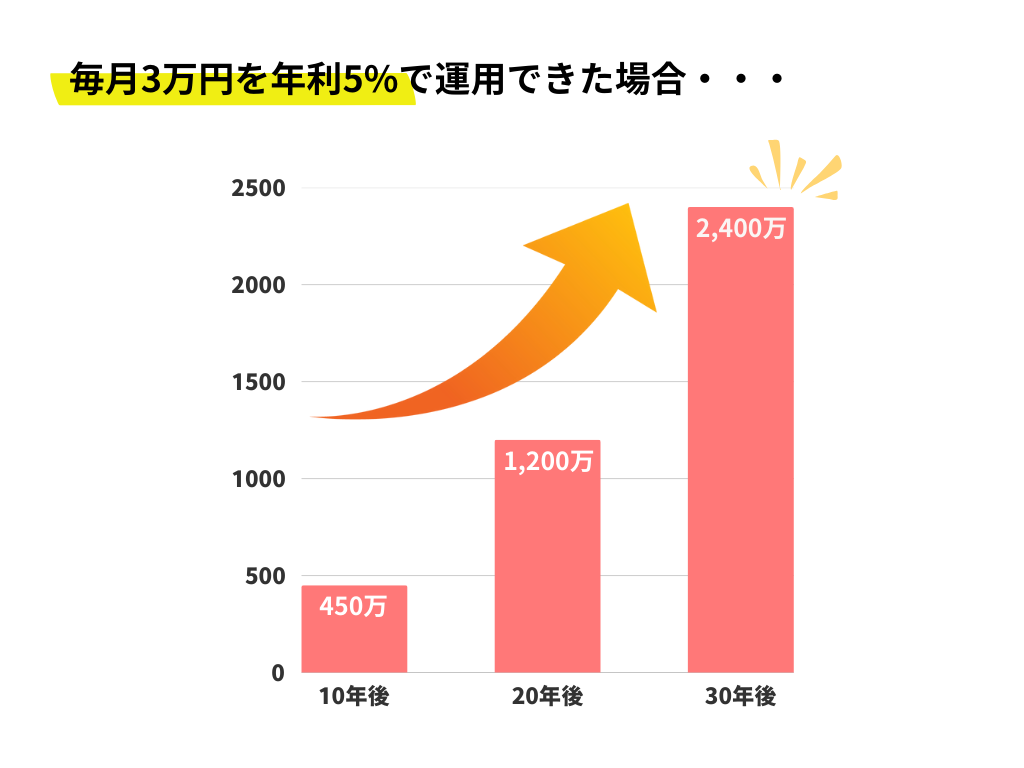

月3万円投資した場合

月3万円を新NISAで投資すると、どのくらい資産を増やせるのでしょうか?

毎月コツコツ積み立てることで、将来のために着実に資産を育てることができます。

ただし、投資には必ずリスクが伴うので、しっかり理解しておきましょう。

例えば、毎月3万円を年利5%で運用した場合、20年後には約1,200万円になる計算です。

投資期間ごとの資産額の目安は、以下のグラフのとおりです。

※あくまで一例で、利回りや投資期間によって結果は変動します

月3万円の投資は、投資初心者の方や、少額から始めたい方におすすめです。

分散投資や長期投資を心がけ、無理のない範囲で投資を検討しましょう。

新NISAの制度の基本

新NISAは、投資で得た利益が非課税となる制度で、将来の資産形成を支援してくれます。

税金がかからないため、資産を効率的に増やすことができます。

どんな制度なのか、簡単に見ていきましょう。

新NISAには、2つのコースがあります。

| コース名 | 特徴 | 投資上限 | 投資対象 |

|---|---|---|---|

| つみたて投資枠 | 毎月少しずつ積み立てたい人向け | 年間120万円 | 指定された商品のみ |

| 成長投資枠 | 色々なものに投資して、もっと増やしたい人向け | 年間240万円 | 株式や投資信託など、幅広い商品 |

どちらのコースも、一生涯で投資できる金額は1,800万円までです。始めるには、銀行や証券会社でNISA口座を作る必要があります。

NISA口座開設には、SBI証券か楽天証券がおすすめです。

SBI証券と楽天証券がおすすめな理由は以下のとおりです。

SBI証券

| SBI証券の特徴 |

| • 国内株式取引で最大手 • 手数料が業界最安水準 • 豊富な投資商品 • 初心者向けの投資情報が充実 |

楽天証券

| 楽天証券の特徴 | |

| • 初心者に使いやすいインターフェース • 楽天ポイントの利用が可能 • 手数料が業界最安クラス • 優良な投資信託が豊富 |

両社とも、新NISA口座の開設が無料で、オンラインで簡単に手続きができます。

投資の基礎知識

投資を始める前に、基礎知識を身につけましょう。投資は基本をしっかり理解することで、リスクを抑えながら資産を育てていくことができます。まずは、代表的な投資の種類を見ていきましょう。

- 株式:企業の株を買うこと

- 投資信託:専門家にお金の運用を任せること

- 債券:国や企業にお金を貸すこと

投資のリスクを抑えるためには、資産を分散して投資することが大切です。

また、投資は長期的に続けることで複利効果も期待でき、より効率的な資産形成が可能になります。

そのため、一時的な市場の変動に一喜一憂せず、長期的な視点で投資を続けていくことをおすすめします。

新NISAの運用方法

新NISAを始めるには、自分に合った運用方法を見つけることが重要です。

目標やリスク許容度によって、選ぶべき商品や金融機関が変わります。

まず、どんな投資対象を選ぶか考えましょう。

- 長期でコツコツ:インデックスファンドやバランスファンド

- 積極的に増やしたい:株式投資やアクティブファンド

次に、口座を開設する金融機関を選びましょう。

- 手数料で選ぶ

- 商品の多さで選ぶ

- 相談できるかで選ぶ

代表的な証券会社には、楽天証券とSBI証券があります。両社とも以下のような特徴があります。

SBI証券

| SBI証券の特徴 |

| • 国内株式取引で最大手 • 手数料が業界最安水準 • 豊富な投資商品 • 初心者向けの投資情報が充実 |

楽天証券

| 楽天証券の特徴 | |

| • 初心者に使いやすいインターフェース • 楽天ポイントの利用が可能 • 手数料が業界最安クラス • 優良な投資信託が豊富 |

どちらの証券会社も、新NISA口座の開設が無料で、オンラインで簡単に手続きができます。自分のニーズに合った証券会社を選びましょう。

【年代別】新NISAで毎月いくら積み立てる?

新NISAの年代別の投資額は、収入やライフステージによって異なります。ここでは、各年代に合わせた投資額の目安と、その理由を詳しく解説していきます。

年代によって投資額は異なりますが、共通して大切なのは、無理のない範囲で長期的な視点をもって投資を続けることです。

以下、年代別の詳細を見ていきましょう。

20代におすすめの毎月投資額

20代におすすめの毎月投資額は、1~3万円です。

20代は収入がまだ少ない時期なので、少額からコツコツ始めるのがおすすめです。まずは月1,000円から始めることも可能です。

若いうちから投資を始めれば、時間の力で資産を大きく育てることができます。投資の知識や経験は少なくても、基礎から学びながら少しずつ進めていけば問題ありません。

長期投資の視点で、分散投資を心がけることが大切です。

30代におすすめの毎月投資額

30代におすすめの毎月投資額は、3~5万円です。

30代は収入が安定し始める時期なので、投資額を増やせる余裕が出てくるかもしれません。

しかし、結婚や子育てなどのライフイベントでお金が必要になることも多いため、慎重に投資額を決める必要があります。

30代の投資には、教育資金や老後資金など、具体的な目標を立てやすいメリットがありますが、予期せぬ出費に備えて余裕を持った資金計画を立てることが大切です。

将来のライフイベントを考慮し、リスクを抑えながら安定的な資産形成を目指しましょう。

40代におすすめの毎月投資額

40代におすすめの毎月投資額は、3~6万円です。

40代は退職後の資金確保を見据えた資産形成が重要な時期です。平均年収511万円(手取り月収約32万円)を基準とすると、手取り収入の10~20%程度を投資に回すことが推奨されます。

ただし、住宅ローンや教育費など、ライフステージに応じた支出を考慮した上で、無理のない範囲で投資額を設定しましょう。

40代から投資を始めても、退職までに十分な資産形成は可能です。長期投資の視点で、リスクを抑えながら安定的な資産形成を目指すことが大切です。

投資期間が20~30代と比べて短いため、市場の変動による影響を受けやすい点には注意が必要です。そのため、分散投資を心がけ、定期的なポートフォリオの見直しを行うことをおすすめします。

50代におすすめの毎月投資額

50代におすすめの毎月投資額は、5~10万円が目安です。ただし、これは収入や家計の状況によって大きく異なるため、必ずライフプランを作成した上で決定しましょう。

特に50代は退職までの期間が限られているため、退職金の運用方法や、再雇用後の収入減少を見据えた資産形成が必要です。例えば、月収50万円の場合、その10~15%程度を投資に回すことを検討してみましょう。

| 項目 | 金額 |

|---|---|

| 退職金 | 2,000万円 |

| 再雇用前の月収 | 30万円 |

| 再雇用後の月収 | 15万円 |

| 年金受給額(65歳から) | 15~20万円 |

| 毎月の不足額 | 約5万円 |

この不足分を投資収益でカバーできるよう計画を立てることが大切です。

投資期間が短いため、月々の積立額は可能な限り多めに設定し、安定的な運用を心がけましょう。

ただし、教育費(大学生の場合年間100万円程度)や住宅ローン(残債1,000万円の場合月7万円程度)など、当面の支出を考慮した上で無理のない金額とすることが重要です。

資産形成の効果を高めるため、早い段階から投資を始め、3ヶ月に1回程度の頻度でポートフォリオを見直すことをおすすめします。

他の人の投資事例

他の人がどんな投資をしているのか、成功例や失敗例を知ることは、自分の投資計画を立てる上で参考になります。

事例を参考に、新NISAを賢く活用しましょう。

投資事例まとめ

| 成功例 | 投資内容 | 理由・ポイント |

|---|---|---|

| Aさん(30代会社員) | 全世界株式インデックスファンド毎月3万円 | ・分散投資でリスク抑制 ・世界経済の成長を取り込む ・少額から始められる |

| Bさん(40代主婦) | バランスファンド+REIT毎月5万円 | ・安定的な収益を目指す ・インフレ対策 ・リスクを抑えつつ分配金も狙う |

| Cさん(50代自営業) | 高配当株+債券退職金を活用 | ・安定した収入源の確保 ・老後の生活資金増加 ・リスクを抑制 |

失敗例と教訓

| ケース | 失敗内容 | 原因と教訓 |

|---|---|---|

| Dさん | 特定銘柄への集中投資で大損 | ・企業分析不足 ・分散投資の重要性を学ぶ |

| Eさん | 手数料の高い投資信託で損失 | ・手数料の確認不足 ・コスト意識の重要性を学ぶ |

これらの事例から、新NISAには利益非課税と少額投資可能というメリットがある一方、元本割れリスクと非課税投資枠の上限というデメリットもあります。

これらを踏まえて、自分に合った投資計画を立ててください。

新NISA以外の投資との比較

新NISA以外にも、iDeCoや、以前のNISAなど、さまざまな投資制度があります。

自分に合った制度を選ぶために、比較してみましょう。

| 制度 | 特徴 | 制限 |

|---|---|---|

| iDeCo | 掛け金が税金から引かれる | 60歳まで引き出せない |

| 一般NISA | 投資できる金額が大きい | 投資できるものに制限がある |

| つみたてNISA | 少額から始めやすい | 投資できるものが投資信託だけ |

新NISAは、これらの良いところを組み合わせたような制度です。

老後資金を貯めたいならiDeCo、色々なものに投資したいなら新NISAの成長投資枠、コツコツ積み立てたいなら新NISAのつみたて投資枠がおすすめです。

複数の制度を組み合わせることで、より効果的に資産形成ができます。

新NISAの積立額に関するQ&A

新NISAの積立額について、よくある質問とその回答をまとめました。投資を始める前に、ぜひ参考にしてください。以下の質問に対する詳しい解説を順番に見ていきましょう。

- 新NISAの月平均積立額はいくらですか?

- 新NISAで月3万円を何年貯めれば良いですか?

- 積立NISAの月平均積立額はいくらですか?

- 新NISAで毎月いくらまで積み立てられますか?

- 新NISAは少額投資でも利益はでますか?

- 新NISAの積立金額は後から変更できますか?

新NISAの月平均積立額はいくらですか?

新NISAでみんなは毎月いくら積み立てているのでしょう?

平均額を知ることで、自分の投資額を決める参考になるかもしれません。

ただし、平均額はあくまで目安として、自分の状況に合わせて調整してください。

新NISA(つみたて投資枠)全体の月平均積立額は約4万円です。

年代別に見ると、以下のようになります。

- 20代:約3万円

- 30代:約4万円

- 40代:約5万円

- 50代以上:約6万円

金融機関によっても平均積立額は異なります。

ネット証券は若年層が多く、銀行は年齢層が高い傾向があります。

平均積立額は、金融機関の公式サイトや金融情報サイトで確認できます。

新NISAで月3万円を何年貯めれば良いですか?

新NISAで毎月3万円を積み立てると、目標額に到達するまで何年かかるのでしょうか。

目標額や期待する利回りによって、必要な期間は変わります。

シミュレーションを使って、具体的に計算してみましょう。

例えば、毎月3万円を年利5%で積み立てた場合、以下のようになります。

- 10年後には約460万円

- 20年後には約1,200万円

- 30年後には約2,400万円

金融庁や各金融機関のシミュレーションツールを使えば、簡単に計算できます。

目標額を達成するために必要な利回りを計算することもできます。

ただし、無理な利回りを追求するのではなく、長期的な視点で運用することが大切です。

積立NISAの月平均積立額はいくらですか?

以前のつみたてNISAの平均積立額を知ることで、新NISAでの投資プランを立てる際の参考になります。ただし、これはあくまでも目安であり、最終的には自分の収入や生活スタイルに合わせて投資額を決めることが大切です。

2023年までのつみたてNISAの平均積立額は、月額約33,000円でした。

年代別に見ると、以下のようになります。

- 20代:約25,000円

- 30代:約35,000円

- 40代:約40,000円

- 50代以上:約45,000円

これらの平均積立額は、金融庁のウェブサイトや金融情報サイトで確認できます。

新NISAでは、制度が新しくなったため、平均積立額が変わる可能性があります。

自分の目標額を達成するために、毎月いくら積み立てるべきか、シミュレーションしてみましょう。

新NISAで毎月いくらまで積み立てられますか?

新NISAでは投資枠に上限が設けられています。この上限を把握しておくことで、効率的な投資計画を立てることができます。上限を超過してしまうと税制優遇が受けられなくなってしまうため、注意が必要です。

新NISAには以下の2つの投資枠があります。

- つみたて投資枠:年間120万円まで(月額約10万円まで)

- 成長投資枠:年間240万円まで(月額上限はありません)

これらの上限額を考慮しながら、自分の投資目標やリスク許容度に合わせて投資計画を立てましょう。また、つみたて投資枠と成長投資枠をどのように組み合わせるかも重要なポイントとなります。

新NISAは少額投資でも利益はでますか?

新NISAで少額投資でも利益は出るのか、不安に思う人もいるかもしれません。

少額でも、時間をかければしっかり資産を増やすことができます。

焦らず、じっくりと資産形成に取り組みましょう。

新NISAは少額投資でも利益を出すことが可能です。

少額投資で資産を増やすためには、以下のポイントが重要です。

- 長期的な視点を持つ

- 複利効果を最大限に活かす

- 投資対象を分散する

少額投資の場合、目標額を達成するのに時間がかかる傾向があります。

しかし、コツコツと積み立てることで、着実に資産を増やすことができます。

少額投資から始めるメリットは、気軽に投資を始められること、リスクを最小限に抑えられることです。

新NISAの積立金額は後から変更できますか?

新NISAの積立金額は、投資開始後でも柔軟に変更することができます。

変更手続きは各金融機関によって異なりますが、多くの場合はウェブサイトから簡単に変更できます。一部の金融機関では書類の提出が必要な場合もありますので、事前に確認しておくと安心です。

積立金額の変更は資産形成に大きな影響を与えます。増額すれば資産形成のペースが加速し、減額すれば目標達成までの時間が長くなる可能性があります。

そのため、変更を検討する際は、自身の収入や支出、将来の目標などを総合的に考慮することが重要です。無理のない範囲で、長期的な視点に立って判断しましょう。

まとめ|新NISAで将来の資産を築こう

新NISAを始めて、将来の資産を築きましょう。

新NISAは、税金がお得になる制度で、将来の資産形成をサポートしてくれるからです。

この記事を参考に、自分に合った投資計画を立てて、一歩踏み出してみてください。

本記事のポイントを振り返ってみましょう。

- 新NISAの制度概要

- 毎月投資額の目安と決め方

- 投資シミュレーション

- 年代別の投資戦略

- よくある質問

新NISAで資産形成を始めるには、以下の3ステップを踏みます。

- 金融機関でNISA口座を開設する

- 投資目標とリスク許容度を設定する

- 投資対象と毎月の投資額を決める

まずは少額から始めて、投資経験を積むことが大切です。

目標金額、投資期間、リスク許容度を再確認し、自分に合った金融機関を選びましょう。

コメント