「住宅ローン控除、仕組みが複雑でよくわからない……」

「マイホーム購入で、自分がどれくらい税金が戻るのか具体的に知りたい!」

マイホームは人生の大きな買い物。だからこそ利用できる制度は賢く活用し、少しでも負担を減らしたいですよね。この記事では、住宅ローン控除の基本から2025年の最新情報、気になる控除額の計算方法までわかりやすく解説します。

住宅ローン控除は、マイホーム購入時の税負担を軽減してくれる制度です。正しく利用すれば、納めた税金の一部が戻ってきたり、翌年の税金が安くなったりします。

この記事を読めば、住宅ローン控除の全体像を理解し、ご自身がどれだけメリットを受けられるかや、どのように手続きを進めればよいか具体的にイメージできます。賢いマイホーム計画のために、ぜひ最後までお読みください。

住宅ローン控除(減税)とは?

本章では、住宅ローン控除の基本的な仕組みと、家計にどのようなメリットがあるのかを解説します。マイホーム購入を検討されている方にとって、もっとも気になる税金の軽減制度の一つです。具体的には、以下の項目について詳しく見ていきます。

- 「住宅借入金等特別控除」の概要と目的

- 「税額控除」が家計に与えるインパクト

- 控除される税金の内訳

- 住宅ローン控除の歴史

これらの情報を知ることで、住宅ローン控除がなぜ重要なのか、そしてどのように家計を助けてくれるのかが明確になるでしょう。

「住宅借入金等特別控除」の概要と目的

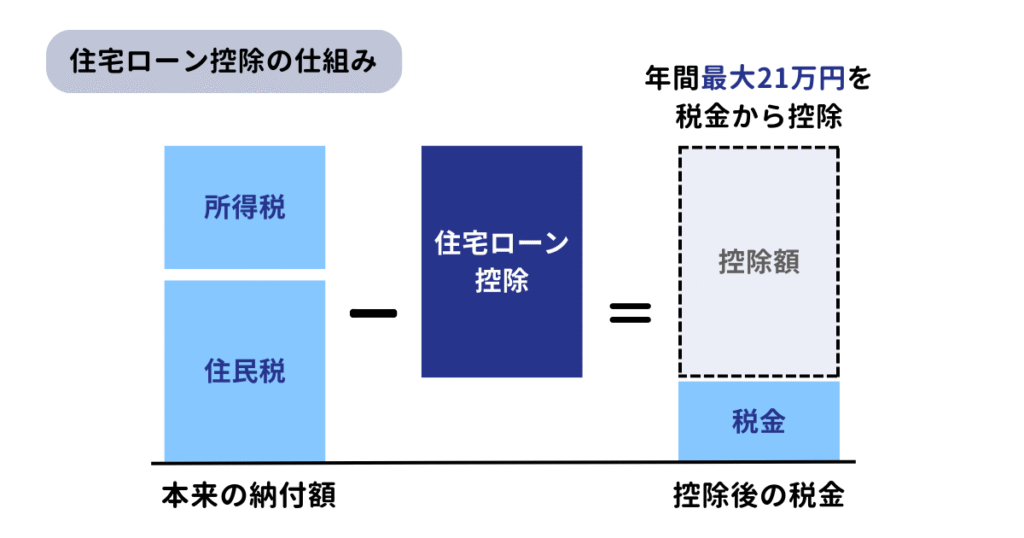

「住宅借入金等特別控除」とは、個人が住宅ローンを利用してマイホームを新築、取得、または増改築などをした場合、年末のローン残高の0.7%を所得税(一部は翌年の住民税)から最大13年間控除する制度です。

この制度の主な目的は、無理のない負担で質の高い住宅を確保することを促進し、国民の住生活の安定向上と経済の活性化を図る点にあります。近年では、省エネ性能の高い良質な住宅ストック形成や子育て支援といった社会政策的な側面も強化されています。

重要なのは、これが「税額控除」であるという点です。計算された税金から直接差し引かれるため、課税所得を減らす「所得控除」とは異なり、節税効果がより大きくなります。

「税額控除」が家計に与えるインパクト

「税額控除」は、納めるべき税金の額から直接控除額を差し引くため、家計への影響が大きいです。

たとえば、所得税が60万円で住宅ローン控除額が21万円の場合、実際に納める所得税は39万円に軽減されます。

これにより手元に残るお金(可処分所得)が増え、住宅ローンの返済負担を軽減したり、他の生活費や貯蓄に充てたりできます。ただし、控除期間が終了すると税負担が増加するため、長期的な家計管理の視点も考えなくていけません。

現在の低金利下では、支払う利息よりも控除額が大きくなる「逆ザヤ」が生じることもあり、単なる利子補給以上の経済的メリットをもたらす場合があります。

控除される税金の内訳

住宅ローン控除は、まず所得税から控除されます。その年の所得税だけでは控除しきれない金額がある場合、残額を翌年度の住民税から控除します。

ただし、住民税からの控除には上限があり、原則として「課税総所得金額等の5%(最高9.75万円)」です。所得税額が少ない方でも住民税からの控除によって恩恵を受けやすくなっていますが、上限があるため全額が還付されるとは限りません。

なお、住民税からの控除を受けるために、納税者自身が市区町村へ別途申告する必要はなく、確定申告や年末調整の情報が税務署から市区町村へ連携される仕組みです。

住宅ローン控除の歴史

住宅ローン控除制度の源流は、1972年の「住宅取得控除制度」にさかのぼります。その後、経済状況や社会情勢の変化に応じて、景気対策や住宅政策の一環として控除率や期間、対象要件などが幾度となく改正されてきました。

たとえば1986年には年末ローン残高を基準とする現在の原型に近い形となり、消費税率の変更時にも大きな見直しが実施されました。制度の変遷は、その時々の政府の経済政策や住宅政策の優先順位を反映しており、バブル崩壊後の景気刺激策や近年の省エネ住宅普及促進など、時代背景と密接に関連しています。

長期間制度が継続されてきた背景には、住宅投資の経済効果と国民の持ち家志向の強さがあります。しかし、「一時的な措置」として延長を繰り返してきた経緯から、将来的な制度変更の可能性も意識しておくべきでしょう。

【2025年最新】住宅ローン控除の適用条件

住宅ローン控除を受けるためには、いくつかの重要な条件を満たす必要があります。2025年最新の情報に基づき、どのような方が対象となるのか、具体的な要件を一つひとつ確認していきましょう。

- 居住要件

- ローン要件

- 所得要件

- 床面積要件と居住用割合

- その他(取得方法、重複適用の制限など)

これらの条件は、マイホームの計画段階から把握しておくことが不可欠です。

居住要件

居住要件として、住宅を取得した日から6ヵ月以内に自ら居住を開始し、控除を受ける各年の12月31日まで引き続き住んでいる必要があります。これが生活の本拠であることが基本です。

たとえば、単身赴任の場合でも、家族が引き続きその家に住み、将来的に本人が戻ってくることが前提であれば、控除の対象となる場合があります。

ただし、海外赴任の場合は条件が異なり、平成28(2016)年4月1日以降に取得した住宅でなければ、家族が国内に残っていても控除の対象とならない場合があります。

ご自身の状況を税務署や専門家に相談し、適用可否を事前に確認することが肝要です。セカンドハウスや投資用物件は対象外です。

参考

ローン要件

ローン要件としては、返済期間が10年以上の住宅ローンである必要があります。これは、住宅ローン控除が長期にわたる返済負担の軽減を目的の一つとしているためです。

借入先は、銀行などの金融機関、住宅金融支援機構、または一定の条件を満たす勤務先などからの借入金が対象となります。親族や知人からの個人的な借り入れは対象外です 12。

繰り上げ返済によって返済期間が10年未満になった場合、その後の控除は受けられなくなる可能性があるため、返済計画時には控除期間との兼ね合いも考慮しましょう。

所得要件

控除を受ける年の合計所得金額が2,000万円以下である必要があります。この金額は、以前の3,000万円以下から2022年度の税制改正で引き下げられました。

合計所得金額には、給与所得のほか、事業所得や不動産所得なども含まれます。この所得要件の引き下げは、制度の対象者をより中間所得層に絞る意図がうかがえます。

夫婦それぞれが収入を得てペアローンや収入合算で住宅ローンを組む場合は、各個人の所得がこの要件を満たすか確認が必要です。

年間の所得が変動する可能性がある方は、控除を受けられない年が発生しないよう、事前に所得の見込みを確認し、必要であれば税理士などの専門家に相談して対策を検討しましょう。

床面積要件と居住用割合

住宅の床面積が原則として50平方メートル以上である必要があります。ただし、合計所得金額が1,000万円以下の方に限り、2025年12月31日までに建築確認を受けた新築住宅については、40平方メートル以上に緩和されます。

また、床面積の2分の1以上が自己の居住用であることも条件です。この床面積要件の緩和は、とくに都心部や単身・二人世帯向けのコンパクトな住宅取得を後押しする狙いがあります。

床面積の判定は登記簿面積が基本ですが、マンションの場合は内法面積で計算される点に留意し、購入前に不動産会社や登記情報などで要件を満たしているか確かめましょう。

その他(取得方法、重複適用の制限など)

住宅の取得方法として、親族や特別な関係のある者からの取得でないことが要件です。贈与によって取得した住宅も原則として対象外となります。

さらに、住宅ローン控除と一部の譲渡所得の特例は、同じ年に重複して適用できない場合があります。たとえば、居住用財産を譲渡した場合の3,000万円の特別控除です。

これは税制上の優遇措置が過度に集中することを避けるための調整であり、住み替えを検討している場合、売却益の特例と購入時のローン控除のどちらを優先するか慎重な判断が求められます。

「特別な関係のある者」の範囲は広く解釈される可能性があるため、該当するかどうか不明な場合は、事前に税務署や税理士に確認し、控除対象となるか確かめることをおすすめします。

住宅ローン最新の税制改正

住宅ローン控除制度は、社会経済情勢の変化に対応するため、頻繁に税制改正が行われます。ここでは、近年の主要な改正点と、それが私たちの住宅取得計画にどのような影響を与えるのかを詳しく解説します。

- 控除率0.7%への変更と所得要件の引き下げ

- 2024年以降新築の「省エネ基準適合」必須化

- 新築・買取再販の借入限度額の変更点

- 子育て世帯・若者夫婦世帯への優遇措置

- 床面積要件緩和の延長と建築確認期限

- 2026年以降の制度継続と最新情報のキャッチアップ方法

- 定額減税と住宅ローン控除の関係

最新情報を把握し、賢く制度を活用しましょう。

控除率0.7%への変更と所得要件の引き下げ

2022年度の税制改正により、住宅ローン控除の控除率が従来の1%から一律0.7%に引き下げられました。また、適用対象者の合計所得金額の上限も3,000万円以下から2,000万円以下へと変更されています。

この改正は、令和4年(2022年)以降の入居者に適用されます。控除率の引き下げは、近年の超低金利状況を反映し、支払利息額が控除額を大きく下回る「逆ザヤ」状態を是正する狙いがあったと考えられます。

2024年以降新築の「省エネ基準適合」必須化

出典:国土交通省

2024年1月1日以降に建築確認を受ける新築住宅は、原則として省エネ基準の適合が住宅ローン控除適用の必須要件となりました。省エネ基準を満たさない「その他の住宅」は、基本的に控除の対象外となります。

これは2050年カーボンニュートラル実現に向けた国の政策の一環です。この必須化は住宅市場における省エネ住宅の普及を強力に後押しするものです。建築コストが上がる可能性はありますが、光熱費削減や住宅の資産価値維持など長期的なメリットも期待できます。

新築・買取再販の借入限度額の変更点

新築住宅および買取再販住宅の借入限度額は、住宅の省エネ性能に応じて段階的に設定されています。2024年・2025年入居の場合、以下のようになります。

- 子育て世帯・若者夫婦世帯以外が取得する省エネ基準適合住宅の限度額:3,000万円

- ZEH水準省エネ住宅の限度額:3,500万円

- 長期優良住宅・低炭素住宅の限度額:4,500万円です。

省エネ性能が高いほど限度額が大きくなります。この階層化は高性能な省エネ住宅への投資を税制面から誘導する明確なメッセージです。

なお2024年以降、「その他の住宅」(省エネ基準を満たさない新築住宅)は原則として借入限度額が0円となり、控除対象外となりました。

子育て世帯・若者夫婦世帯への優遇措置

子育て世帯(19歳未満の子を有する世帯)や若者夫婦世帯(夫婦のいずれかが40歳未満の世帯)に対しては、住宅ローン控除の借入限度額が一般世帯よりも手厚く設定されています。

たとえば2025年入居の場合、新築の「長期優良住宅」なら一般世帯4,500万円に対し5,000万円が限度額です。具体的には以下表のとおりです。

| 一般 | 子育て整体・若者夫婦世帯 | |

|---|---|---|

| 長期優良住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

この優遇措置は2025年末までの入居が対象で、少子化対策と子育て支援という政策課題に対応しています。

対象となる世帯の定義を正確に理解し、自身が該当するか確認しましょう。

床面積要件緩和の延長と建築確認期限

新築住宅の床面積要件について、合計所得金額1,000万円以下の世帯に限り、通常50㎡以上必要なところを40㎡以上に緩和する措置が、2025年12月31日までに建築確認を受けた住宅まで延長されました。これにより、とくに都市部における住宅価格の高騰やライフスタイルの多様化に対応し、コンパクトな住宅でも控除を受けやすくなっています。

重要なのは「建築確認を受けた日」が基準となるため、契約日や完成日ではない点を理解し、計画段階からこの期限を意識する必要があります。

2026年以降の制度継続と最新情報のキャッチアップ方法

現行の住宅ローン控除制度は、2025年12月31日までの入居が対象です。2026年以降も制度が継続される可能性は高いと考えられますが、控除内容や適用条件が変更されることもあり得ます。

最新情報は、国土交通省や国税庁のWebサイト、信頼できる金融機関や不動産専門家からの情報を定期的に確認しましょう。過去の経緯から制度の完全廃止は考えにくいものの、財政状況等により縮小リスクは存在します。

国の政策目標(例:2030年までに新築住宅のZEH水準適合)も将来の要件に影響する可能性があります。

定額減税と住宅ローン控除の関係

2024年に導入された定額減税(所得税3万円、住民税1万円/人)と住宅ローン控除は併用可能です。税金の計算順序として、まず住宅ローン控除が適用され、その後に残った所得税額から定額減税分が控除されます。

定額減税分が所得税から引ききれない場合は、調整給付金として支給されるため、納税者が不利になることは基本的にありません。定額減税は一時的な措置であり、住宅ローン控除という長期的な制度との関係性を正しく理解することが重要です。

年末調整や確定申告の際に、両制度の適用関係が正しく処理されているか確認しましょう。

【住宅タイプ別】適用条件の詳細と注意点

住宅ローン控除の適用条件は、取得する住宅のタイプ(新築、買取再販、中古、リフォーム・増築)によって細かく異なります。それぞれの特徴を理解し、ご自身の状況に合った最適な選択をするためのポイントを解説します。

新築住宅

新築住宅で住宅ローン控除を受けるには、以下の基本要件が必要です。

- 自ら居住すること

- 床面積50㎡以上(合計所得1,000万円以下なら2025年12月31日までの建築確認で40㎡以上に緩和)

- 合計所得2,000万円以下

- ローン期間10年以上 など

上記に加え、2024年1月以降に建築確認を受ける場合は「省エネ基準適合」が必須です。

省エネ性能に応じて借入限度額(例:2025年入居の一般世帯で省エネ基準適合住宅3,000万円~長期優良住宅4,500万円)と控除期間(原則13年)が異なります。

なお、「新築」には建築後使用されたことのない建売住宅や分譲マンションの取得も含まれます。省エネ基準適合を証明する書類(建設住宅性能評価書等)の取得・保管が不可欠です。

住宅ローン控除の控除額|計算方法とシミュレーション

住宅ローン控除で実際にいくら税金が戻ってくるのか、その計算方法を具体的に解説します。基本となる計算式から、住宅の種類や性能によって異なる最大控除額、そしてご自身の状況に合わせたシミュレーションのステップまで、わかりやすく説明します。

【一覧表】住宅の種類・性能別にみる最大控除額と控除期間

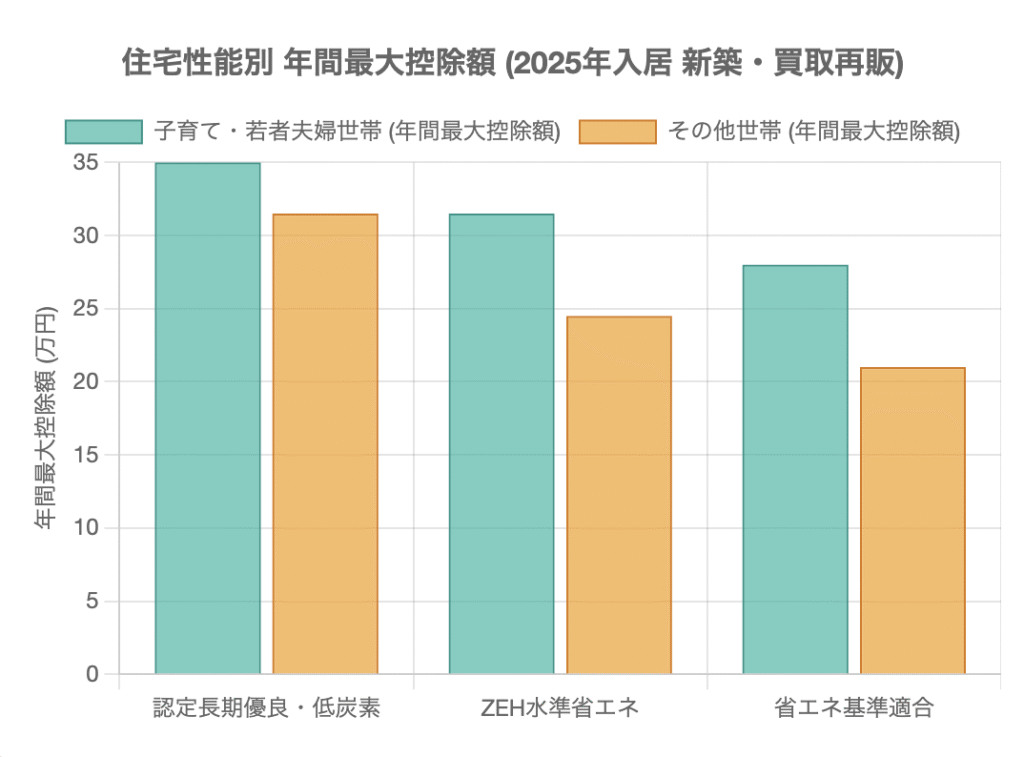

住宅ローン控除の借入限度額、年間の最大控除額、そして控除期間は、取得する住宅の種類(新築・買取再販、中古、リフォーム)や省エネ性能、入居年、世帯の状況(子育て世帯・若者夫婦世帯か否か)によって異なります。

以下に2025年(令和7年)入居の場合の主なケースをまとめました。

【表1】2025年(令和7年)入居の場合の住宅ローン控除 最大控除額・控除期間

| 住宅の種類 | 住宅の性能等 | 世帯区分 | 借入限度額 | 年間最大控除額 | 最大控除総額 | 控除期間 |

|---|---|---|---|---|---|---|

| 新築・買取再販 | 認定長期優良住宅・認定低炭素住宅 | 子育て・若者夫婦世帯 | 5,000万円 | 35万円 | 455万円 | 13年 |

| その他世帯 | 4,500万円 | 31.5万円 | 409.5万円 | 13年 | ||

| ZEH水準省エネ住宅 | 子育て・若者夫婦世帯 | 4,500万円 | 31.5万円 | 409.5万円 | 13年 | |

| その他世帯 | 3,500万円 | 24.5万円 | 318.5万円 | 13年 | ||

| 省エネ基準適合住宅 | 子育て・若者夫婦世帯 | 4,000万円 | 28万円 | 364万円 | 13年 | |

| その他世帯 | 3,000万円 | 21万円 | 273万円 | 13年 | ||

| その他の住宅 | すべての世帯 | 0円 | 0円 | 0円 | 対象外 | |

| 中古住宅 | 認定住宅・ZEH・省エネ基準適合 | すべての世帯 | 3,000万円 | 21万円 | 210万円 | 10年 |

| その他の住宅 | すべての世帯 | 2,000万円 | 14万円 | 140万円 | 10年 | |

| リフォーム・増築 | ― | すべての世帯 | 2,000万円 | 14万円 | 140万円 | 10年 |

*出典:国土交通省資料の情報を基に作成。

*子育て世帯:19歳未満の子を有する世帯。若者夫婦世帯:夫婦いずれかが40歳未満の世帯。

*「その他の住宅」とは、省エネ基準を満たさない住宅を指します。2023年12月31日までに建築確認を受けたもの等は、借入限度額2,000万円・控除期間10年となる場合があります。

年間最大控除額の比較表 (2025年入居 新築・買取再販)

| 住宅の性能等 | 子育て・若者夫婦世帯 (年間最大控除額) | その他世帯 (年間最大控除額) |

|---|---|---|

| 認定長期優良・低炭素 | 35万円 | 31.5万円 |

| ZEH水準省エネ | 31.5万円 | 24.5万円 |

| 省エネ基準適合 | 28万円 | 21万円 |

自分の控除額を把握する4ステップ

本章では、前章「住宅ローン控除の控除額|計算方法とシミュレーション」で詳述した4つの計算ステップを、ご自身の状況に当てはめて控除額を把握する流れを再確認します。

これにより、具体的な数字を用いて、受けられる控除の概算をご自身で確かめられます。

年末ローン残高の確認

控除額計算の最初のステップは、その年の12月31日時点での住宅ローン残高を確認することです。この情報は、毎年秋以降に住宅ローンを借り入れている金融機関から送られてくる「住宅取得資金に係る借入金の年末残高等証明書」で確認できます。

複数の金融機関から借り入れている場合やペアローンを組んでいる場合は、それぞれの残高証明書を確認し、合算または自身の負担割合に応じた残高を把握することも必要です。この証明書は確定申告や年末調整で提出が必要な重要書類なので、紛失しないよう大切に保管しましょう。紛失時は金融機関に再発行を依頼できます。

借入限度額との比較

次に、ステップ1で確認した年末ローン残高と、前述の「【一覧表】住宅の種類・性能別に見る最大控除額と控除期間」で該当する「借入限度額」を比較します。控除の対象となるのは、この2つのうち、いずれか低い方の金額です。

- 借入限度額は、あくまで控除計算の対象となるローンの上限であり、実際に借り入れた額そのものではない

- 高額なローンを組んでいても、住宅の性能や種類に応じた限度額を超える部分は非控除対象となる

- 住宅取得時の諸費用(登記費用等)は、原則として控除対象の借入金には含まれない

控除額の算出

ステップ2で確定した金額(年末ローン残高または借入限度額のいずれか低い方)に、控除率0.7%を乗じて、その年の控除可能額を算出します。これが、原則としてその年に所得税・住民税から控除できる最大の金額となります。

算出された控除可能額が、住宅の種類や性能に応じた「年間の最大控除額」(たとえば、長期優良住宅で年間35万円など、借入限度額 × 0.7%で計算される上限)を超えることはありません。共有名義で住宅ローンを組んでいる場合は、各自の持分や負担割合に応じて控除額を按分計算が必要です。

所得税・住民税額(控除上限あり)との比較

最後に、ステップ3で算出した控除額と、実際に納めるべき所得税額および住民税額(住民税からの控除は上限9.75万円または課税所得の5%)を比較します。控除額が納税額を上回る場合、実際に還付・減額されるのは納税額の範囲内です。

所得税から引ききれない分は住民税から控除されますが、住民税の上限を超えた分は控除されません。年収が低い方や他の控除が多い方は所得税額が少なく、全額使いきれない場合があります。

住民税からの控除は、翌年度の住民税額から直接減額され、還付金として振り込まれるわけではありません。

年収・家族構成別シミュレーション

住宅ローン控除が実際に家計にどの程度の影響を与えるのか、具体的な年収や家族構成を想定したシミュレーションを通じて見ていきましょう。これにより、制度の恩恵をよりリアルに感じ取ることができます。

(注:以下のシミュレーションにおける所得税・住民税額は、社会保険料控除、基礎控除、扶養控除などを考慮した概算値であり、個々の状況により異なります。2025年分の税制改正(基礎控除・給与所得控除の変更等 52)は計算を簡略化するため完全に反映していません。)

ケース1:年収600万円・子育て世帯・新築省エネ住宅の場合

年収600万円(仮に所得税20万円、住民税30万円)、19歳未満の子1人を持つ子育て世帯が、2025年に新築の省エネ基準適合住宅に入居し、年末ローン残高が3,500万円の場合を考えます。

- 年末ローン残高:3,500万円。

- 借入限度額:子育て世帯の省エネ基準適合住宅は4,000万円。3,500万円が対象。

- 控除額:3,500万円 × 0.7%=24.5万円。

- 税額比較:所得税から20万円全額控除。残り4.5万円を住民税から控除(上限9.75万円内)。

結果、節税効果は年間24.5万円です。子育て世帯への優遇措置により、一般世帯の限度額3,000万円を超えていても、4,000万円の枠があるため3,500万円全額が対象になっています。

ケース2:年収800万円・単身・中古ZEH住宅の場合

年収800万円(仮に所得税40万円、住民税45万円)、単身世帯の方が、2025年に中古のZEH水準省エネ住宅(耐震基準適合)に入居し、年末ローン残高が3,200万円の場合を考えます。

- 年末ローン残高:3,200万円。

- 借入限度額:中古のZEH水準省エネ住宅は3,000万円。3,000万円が対象。

- 控除額:3,000万円 × 0.7%=21万円。

- 税額比較:所得税から21万円全額控除(所得税40万円の範囲内)。

結果、節税効果は年間21万円です。このケースでは年末ローン残高が借入限度額を上回るため、控除対象は借入限度額までとなります。住宅ローン控除シミュレーションツールも参考に、ご自身の条件で試算してみましょう。

住宅ローン控除の手続き

住宅ローン控除を受けるためには、正しい手続きを適切な時期に実施しなければなりません。とくに初年度と2年目以降では手続きが異なります。ここでは、具体的な手続きの流れ、必要書類、注意点などを解説します。

【初年度】必須の確定申告:手続きの流れと期限

住宅ローン控除を初めて受ける年(入居した年の翌年)は、会社員であっても必ず確定申告が必要です。手続きの流れは、以下のとおりです。

(1)必要書類の収集

(2)確定申告書の作成

(3)税務署への提出

申告期限は、原則として入居した翌年の2月16日から3月15日までですが、税金が戻ってくる還付申告にあたるため、翌年1月1日から5年間申告可能です。還付申告は1月から提出可能で、早めに申告すれば還付金も早く受け取れる可能性があります。

期限を過ぎても5年以内なら遡って申告できますが、早めの申告が推奨されます。

申告時期と提出方法(税務署・郵送・e-Tax)

確定申告の申告時期は、入居した翌年の原則2月16日から3月15日です(還付申告は1月1日から可能)。

提出方法は、以下のとおりです。

(1)税務署の窓口へ持参

(2)郵送

(3)国税電子申告・納税システム(e-Tax)を利用したオンライン申告

e-Taxは自宅から手続きができ、添付書類の一部をイメージデータで提出できるなどのメリットがあります。e-Tax利用にはマイナンバーカード等の準備が必要ですが、近年利便性が向上しています。

確定申告期間中は税務署が混雑するため、郵送やe-Taxの利用が時間を節約できます。

【図解】e-Tax(確定申告書等作成コーナー)入力完全マニュアル

国税庁のWebサイトにある「確定申告書等作成コーナー」を利用すれば、画面の案内にしたがって入力するだけで確定申告書を作成し、e-Taxで送信できます。住宅ローン控除の入力では、まず「(特定増改築等)住宅借入金等特別控除」の項目を選択し、居住開始年月日、家屋や土地の取得対価、床面積、年末ローン残高等証明書の内容などを入力していきます。

このコーナーでは控除額が自動計算されるため、計算ミスを防ぎやすいのがメリットです。事前に必要書類を手元に揃えておけば、スムーズに進められます 66。国税庁のYouTubeチャンネル等で入力方法の動画解説も参考になります。

e-Tax利用の簡単な流れ

- 国税庁「確定申告書等作成コーナー」へアクセス。

- 「作成開始」から申告書の種類を選択。

- 画面の指示に従い、収入や各種控除情報を入力。

- 「住宅借入金等特別控除」の項目で、必要情報を入力。

- 計算結果を確認し、e-Taxで送信(マイナンバーカード等が必要)。

【2年目以降】の手続き

住宅ローン控除の2年目以降は、会社員(給与所得者)であれば、年末調整で手続きが完結します。税務署から送られてくる「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と、金融機関から送付される「住宅取得資金に係る借入金の年末残高等証明書」を勤務先に提出します。

個人事業主や年収2,000万円超の会社員などは、引き続き確定申告が必要です。税務署から送られる「控除申告書」は、初年度の確定申告後、残りの控除期間分がまとめて送付されるため、紛失しないよう大切に保管する必要があります。

確定申告(初年度)の必要書類チェックリスト

住宅ローン控除を初めて受ける年の確定申告では、多くの書類が必要となります。漏れなく準備するために、ここでチェックリスト形式で確認しましょう。

書類は、共通で必要なもの、会社員の方が必要なもの、住宅の種類や状況に応じて必要なものに分けられます。書類によっては取得に時間がかかるものもあるため、早めの準備が肝心です。

共通書類、会社員向け書類、住宅関連書類、その他状況に応じた書類

【表2】住宅ローン控除(初年度・確定申告)の主な必要書類チェックリスト

| カテゴリ | 書類名 | 主な入手先・備考 |

|---|---|---|

| 1. 共通書類 | 確定申告書 | 税務署、国税庁ホームページ |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 税務署、国税庁ホームページ | |

| 本人確認書類の写し(マイナンバーカード等) | マイナンバーカード、または通知カード+運転免許証等 | |

| 住宅ローンの年末残高等証明書 | 借入先の金融機関 | |

| 2. 会社員等の場合 | 源泉徴収票 | 勤務先 |

| 3. 住宅関連書類 | 建物・土地の登記事項証明書 | 法務局 |

| 建物・土地の不動産売買契約書または工事請負契約書の写し | 保管書類 | |

| 【新築・買取再販で省エネ基準等適合の場合】 | ||

| 建設住宅性能評価書の写し、または住宅省エネルギー性能証明書など | 登録住宅性能評価機関、建築士事務所等 | |

| 【中古住宅の場合】 | ||

| 耐震基準適合証明書、既存住宅売買瑕疵保険の付保証明書など(築年数による) | 建築士事務所等、保険法人 | |

| 【買取再販の場合】 | ||

| 特定の要件(リフォーム内容・費用割合等)を満たすことを示す書類 | 販売元の宅地建物取引業者 | |

| 【リフォーム・増築の場合】 | ||

| 工事請負契約書の写し、増改築等工事証明書など | 施工業者、建築士事務所等 | |

| 4. その他状況に応じた書類 | 【補助金を受けた場合】 | |

| 補助金決定通知書の写し | 交付元の国・地方公共団体等 | |

| 【住宅取得等資金の贈与の特例を受けた場合】 | ||

| 贈与税の申告書の写し等 | 保管書類 | |

| 【連帯債務がある場合】 | ||

| 連帯債務に関する契約書、負担割合を明らかにする書類など | 保管書類、金融機関 | |

出典:国税庁公式ホームページの情報を基に作成。

住宅ローン控除に関するQ&A

住宅ローン控除は複雑な制度であり、個別の状況によって様々な疑問が生じることがあります。ここでは、よくある質問とその回答をまとめました。ご自身のケースに当てはまるものがないか、確認してみましょう。

控除期間中に転職・退職・売却・賃貸したら?

控除期間中のライフイベントによって、手続きや控除の可否が変わります。

- 転職・退職:転職した場合や、年の途中で退職し再就職しなかった場合でも、住宅ローン控除は引き続き受けられます。再就職した場合は新しい勤務先で年末調整を、それ以外の場合は自身で確定申告を行います。

- 売却:住宅を売却した場合は、売却後はその住宅に居住していないため、原則として住宅ローン控除は受けられなくなります。

- 賃貸:住宅を他人に賃貸に出した場合も、自身が居住していないため、その期間は控除対象外です。ただし、転勤などのやむを得ない理由で一時的に賃貸し、その後再入居する場合は、残りの期間で控除を再開できる場合があります(一定の要件と事前の届出が必要)。所得が大幅に減少し納税額がなくなれば、控除も受けられません。

還付金はいつもらえる?確認方法は?

還付金の受け取り時期は手続き方法により異なります。

- 初年度(確定申告):確定申告後、おおむね1ヵ月から1ヵ月半程度で指定口座に振り込まれます。e-Tax申告の場合は2~3週間程度と早まることがあります。

- 2年目以降(年末調整):勤務先により異なり、通常12月か1月の給与と同時か別途支給されます。

- 確認方法:e-Tax申告の場合、e-Taxサイトの「還付金処理状況」で確認可能です。書面提出の場合は税務署からの通知を待つか問い合わせます。年末調整の場合は勤務先に確認しましょう。住民税からの控除分は、翌年度の住民税額から直接減額され、還付金としては振り込まれません。

困ったときの相談先は?

住宅ローン控除に関する疑問や手続きで困った場合の相談先はいくつかあります。

まず、国税庁のWebサイト(タックスアンサー、Q&Aなど)で情報を確認しましょう。具体的な税務相談は、所轄の税務署の窓口や電話相談センターで受け付けています。

税務署への相談は無料ですが、一般的な内容に限られることが多いです。個別の複雑なケースや節税コンサルティングを求める場合は、税理士への相談も検討しましょう。

ライフプラン全体を含めた相談であれば、ファイナンシャルプランナー(FP)も選択肢の一つです。金融機関や不動産会社も基本的な情報提供はしてくれます。

「住宅ローン控除は使わない方がいい」ケースとは?

住宅ローン控除は多くの方にとってメリットのある制度ですが、状況によっては恩恵が少ない、または適用自体が難しいケースも考えられます。たとえば、所得が非常に低く、納める所得税や住民税がほとんどない場合、控除できる税金がないためメリットは小さくなります。

また、ごく短期間で住宅を売却する予定の場合、控除期間全体を通じた恩恵は受けにくいでしょう。さらに、省エネ基準を満たさない「その他の住宅」を取得した場合や、所得要件・床面積要件などの基本的な適用条件を満たしていない場合は、そもそも控除の対象外となります。

稀なケースですが、他の特定の税制優遇との兼ね合いで、総合的に判断する必要が生じることもあります。

まとめ:住宅ローン控除を賢く活用し、安心でお得なマイホームライフを!

住宅ローン控除は、マイホーム取得時の経済的負担を軽減する重要な制度です。適用条件や手続きを正しく理解し、計画的に活用することで、毎年の税負担を抑えることが可能です。最新情報を確認し、賢く制度を利用して、安心でお得なマイホームライフを実現しましょう。

コメント